大众银行/摩根大通:恒隆泰地是地产股首选

时间:2025-10-13 09:23 作者:365bet官网

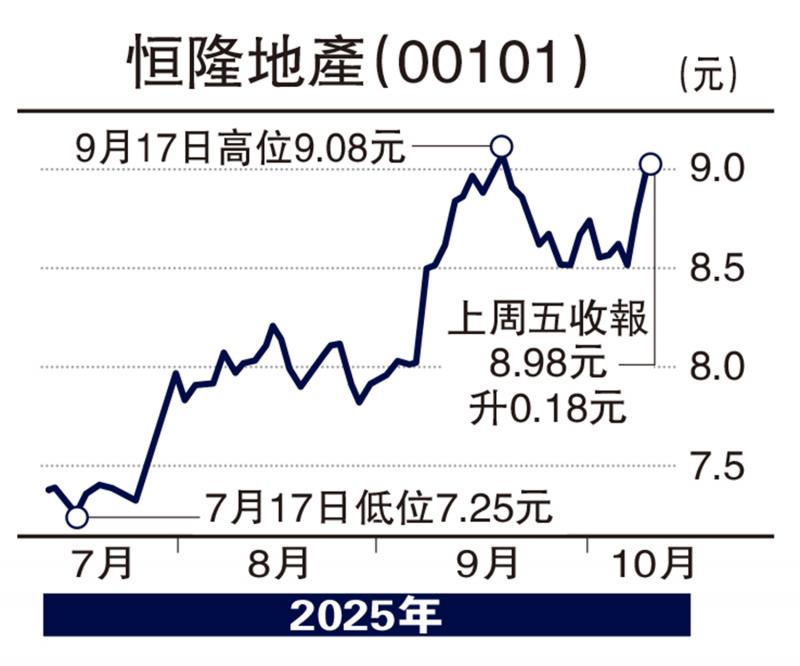

图片:恒隆地产 摩根大通发布研究报告指出,恒隆地产(00101)内地租户销售第三季显着改善,按年增长10%,好于银行低个数增长预测,扭转第二季1%的增幅。该公司还指出,旗下商场在国庆黄金周继续表现良好,国庆假期前四天租户销售额同比增长15%。挂的目标价是10元。随着上海恒隆广场老铺黄金(06181)等新租户的引入,以及现有租户的扩大,摩根大通预计第四季恒隆租户的销售将持续改善。考虑到5.9%的股息率和内地租户的PinaExcellent销售数据,摩根大通继续将恒隆列为两大地产股之一,给予“增持”评级,目标价10元。至于其他JP摩根的另一首选股太古地产(01972)也有望受惠于内地零售市场复苏。瑞银:上海66号广场销售情况有所好转。另一方面,瑞银发布研究报告称,恒隆地产(00101)管理层在投资者当日透露,今年第三季度内地租户销售额同比增长10%,扭转了第一季度(-7%)和第二季度(-1%)的暴跌。上海广场66及港汇广场66销售额同比分别增长8%及31%,均较上半年有所改善。相比2023年,第三季度内地租户整体销售额仍为10%,但较上半年暴跌16%进一步改善。瑞银指出,恒隆内地商场国庆黄金周延续销售增长趋势。前四天租户销售额同比增长15%假期期间,人流量增加了 3%。总体销售增长主要由内地冠军品牌推动。 7-8月品牌商户传统销售录得小幅增长。预计随着Gold和Chanel最新旗舰店分别于10月下旬和11月开业,上海租户66的销售仍在加速。瑞银预计股价将因强劲销售而做出积极反应,并肺写“买入”评级,维持目标价9.6元。